Tapu bedelini düşük gösterenler dikkat: Evlere tebligatlar gönderilmeye başlandı

Hazine ve Maliye Bakanlığı yeni süreçte vergi kayıp kaçağına göz açtırmıyor. Vergi kaçağının en ağır olduğu bölümlerden biri de konut bölümü. Geçtiğimiz devirlerde Bakanlık bilhassa kira gelir beyanlarını sıkı takibe alırken, kira geliri olup bunu beyan etmeyenlere yönelik yazılar göndermiş, mükellefleri vergi dairelerinde izaha çağırmıştı.

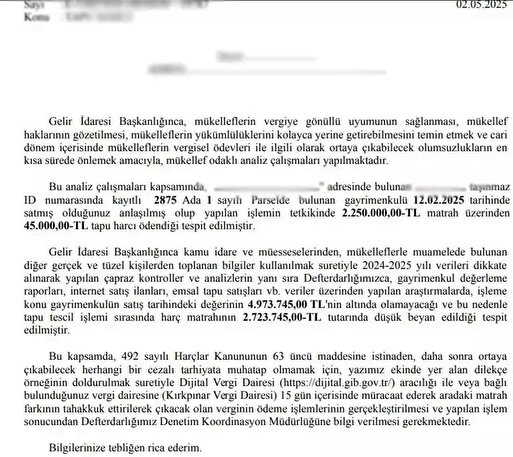

Kira gelirinin yanı sıra konut satışları da incelemeye alındı. Bu kapsamda satış sırasında konutun bedelini düşük gösterip, düşük tapu harcı ödeyen bireyler incelemeye alındı. Bu kapsamda şahıslara Gelir Yönetimi Başkanlığı’nca yazılar gönderildi.

Milliyet’in haberine nazaran; Gayrimenkul Uzmanı Mustafa Hakan Özelmacıklı şu tabirleri kullandı:

“Gelir Yönetimi Başkanlığı tarafından muhakkak bir müddettir yapay zeka üzerinden gayrimenkul kıymet tespitine yönelik çalışma yapılıyordu.

Mekânsal Bilgi Tahlili (MEVA) Sistemi üzerinden Gelir Yönetimi Başkanlığı, bilgi teknolojilerinden faydalanarak taşınmazlarla ilgili vergisel yükümlülüklerin izlenmesiyle ilgili son periyotta değerli adımlar attı. Kiralarla ilgili çalışmalar olduğu üzere son devirde gayrimenkul satışlarının da incelendiğini söyleyebiliriz.

Sistem üzerinden taşınmaz satışı sırasında taşınmazın belediyede gözüken rayiç pahası, mevcut bölgedeki emsal pahalar (İnternetteki ilan fiyatları), gayrimenkul değerleme raporları sistemi üzerinden alınan kaynaklardaki datalar kullanılarak beyan edilen tapu harcı matrahının düşük olup olmadığı inceleniyor.

Bu incelemeler sonrasında mükelleflere birtakım yazılar gönderiliyor. Taşınmazın adresi, satışta beyan edilen tapu harcı matrahı, gösterilen satış bedelinin piyasa koşullarına nazaran düşük olduğunu içeren yazılar gönderiliyor.

Burada direkt bir ceza yok. 15 gün içerisinde bununla ilgili bir kaçınmanın bertaraf edilmesi tavsiye edilerek pişmanlıkta bulunulmasına ait örnekler gönderiliyor. Beyan farklarının ödenmesi talep ediliyor.

Ülkemizde gayrimenkul satışlarında alt kıymet olarak kabul edilen emlak vergi kıymetinin çeşitli bölgelerde piyasa şartlarının altında kaldığını, bu çerçevede satışlarda çoklukla daha düşük fiyatların beyan edildiği malum.

Ülkemizde hakikat beyan sistemine geçilebilmesi ismine bir paha barışına gereksinim duyuluyor. Kıymet barışı çerçevesinde beklenen, kıymet artış karına ait yararın bu düzenlemeler kapsamında muhakkak bir mühlet ile ya da yapılan birinci satışlar çerçevesinde bir muafiyet getirilmesi tarafında.

Buna ait süreç gayrimenkullerin daha birinci satışlarında müteahhitlerin gösterdiği satış bedelleri ile düşük gözükmeye başlıyor. Bu süreç gayrimenkulün ömür evresi boyunca devam ediyor. Müteahhitlerin düşük gösterdiği bedeller daha sonra ikinci el satışlarda bile düşük bırakılmak zorunda kalıyor. Düzenlemeler yapıldığı taktirde çok daha tesirli ve verimli bir bedel haritası oluşması sağlanabilir.

Gelir Yönetimi Başkanlığı’nın en kıymetli emeli direkt vergi gelirlerini artırmak. Kiracı bağlarında takibi ağır halde yapmışlardı. Bu çeşit düzenlemelerle Gelir Yönetimi Başkanlığı vergi gelirlerini artırma gayesini, tapu harçları tarafında da sağlamaya çalışıyor. Paha barışı geldiği vakit tapu harçlarında da bir düzenlemeye gidilmeli, tapu harçları daha makul düzeylere düşürülmelidir.

Vatandaşların bu periyot içerisinde yapmaları gereken şeyler var. Sistem öncelikle İstanbul, Ankara, Bursa, İzmir üzere pilot vilayetlerde başladı. Son devirde farklı vilayetlere de kaymaya başladı diyebiliriz. Mümkün olduğu kadar vatandaşların bu mevzuda gerçek kıymetleri beyan ederek beyanname vermelerini tavsiye ediyoruz.

İncelemeler kişi bazlı değil, yapay zeka sistemleri üzerinden otomatik olarak işletiliyor yazılar direkt gönderiliyor. Mükelleflerin pişmanlık kapsamında sağlayacakları dayanaklar gözetilmelidir.

Tespit yapılan taraflar sahiden düşük beyan varsa buna ait 15 gün içinde matrah farkını vergi dairelerine, dijital vergi dairesine müracaat ederek tapu harçlarındaki eksik kısımları ödeyebilir.

Tapu süreçlerinde beyan edilen evre bedeli üzerinden bir tapu harcı var. Bu tapu harcı alıcı ve satıcıdan farklı ayrı yüzde 2 olarak alınıyor. Devre husus taşınmazın beyan edilen dönem bedeli şayet emlak vergisi bedelinden az ise tapu harcı da emlak vergisi pahası üzerinden hesaplanıyor. Burada şayet düşük beyan kelam konusu olursa, Gelir Yönetimi Başkanlığı’ndan bir tespit yapılırsa bu ayrıyeten tahsil ediliyor.”